7/2021. (VII. 7.) MEKH rendelet

7/2021. (VII. 7.) MEKH rendelet

a hulladékgazdálkodási közszolgáltatók cég- és forgalmi érték meghatározása szempontjairól

A hulladékról szóló 2012. évi CLXXXV. törvény 88. § (3a) bekezdés b) pontjában kapott felhatalmazás alapján, a Magyar Energetikai és Közmű-szabályozási Hivatalról szóló 2013. évi XXII. törvény 12. § i) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. Értelmező rendelkezések

1. § (1) E rendelet alkalmazásában

1. cégérték: a közszolgáltatónak a hulladékgazdálkodási közszolgáltatási tevékenységével összefüggésben, az 1. mellékletben előírt módszerrel meghatározott nettó értéke;

2. forgalmi érték: a közszolgáltatónak a hulladékgazdálkodási közszolgáltatási tevékenységével összefüggésben, a 2. mellékletben előírt módszerrel meghatározott nettó értéke.

(2) Az e rendeletben nem meghatározott fogalmakat a hulladékról szóló 2012. évi CLXXXV. törvényben (a továbbiakban: Ht.), a számvitelről szóló 2000. évi C. törvényben (a továbbiakban: Számv. tv.), az egyes hulladékgazdálkodási létesítmények kialakításának és üzemeltetésének szabályairól szóló 246/2014. (IX. 29.) Korm. rendeletben és a hulladéklerakással, valamint a hulladéklerakóval kapcsolatos egyes szabályokról és feltételekről szóló 20/2006. (IV. 5.) KvVM rendeletben meghatározottak szerint kell értelmezni.

2. A cég- és forgalmi érték meghatározásának általános szabályai

2. § (1) A cég- és forgalmi érték meghatározásának alapját

a) a közszolgáltató által az Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálatánál letétbe helyezett legutolsó éves beszámoló (a továbbiakban: éves beszámoló) és

b) az a) pont szerinti éves beszámolóval érintett üzleti évben végzett hulladékgazdálkodási közszolgáltatási tevékenységgel kapcsolatos, az 1. és 2. mellékletben meghatározott számításhoz szükséges adatok

képezik.

(2) A cég- és forgalmi érték meghatározásakor kizárólag a közszolgáltató hulladékgazdálkodási közszolgáltatási tevékenységével összefüggő naturális, gazdasági és pénzügyi adatok vehetők figyelembe.

(3) Az e rendelet alapján meghatározott cég- és forgalmi érték az annak alapjául szolgáló üzleti év utolsó napján fennálló adatoknak megfelelő értékelést mutat.

3. § (1) A cégértéket a cégalapérték, a tárgyi eszközök korrekciója és a tőkeellátottság figyelembevételével kell meghatározni.

(2) A cégalapértéket az éves beszámoló mérlegfőösszege, a kötelezettségek és az éven túli követelések értékének figyelembevételével kell meghatározni.

(3) A tárgyi eszközök korrekcióját a közszolgáltató tárgyi eszközei közül a földterület, az épület, a műtárgy, az építmény, valamint a berendezés és a gépjármű értéke figyelembevételével kell meghatározni.

(4) A (3) bekezdésben meghatározott eszközök értékének kiszámításakor

a) a földterületet az éves beszámoló készítésekor figyelembe vett könyv szerinti értéken (a továbbiakban: könyv szerinti érték),

b) az épületet, a műtárgyat és az építményt – a depónia és a hulladéklerakó kazetta kivételével –, valamint a berendezést és a gépjárművet a könyv szerinti értékük alapulvételével, azok optimális élettartamára tekintettel, az inflációs rátával korrigált jelenértéken,

c) a depóniát és a hulladéklerakó kazettát a könyv szerinti értékük alapulvételével, az engedélyezett lerakási kapacitás mértékéig vagy a bezárásig hátralévő élettartamukra tekintettel, az inflációs rátával korrigált jelenértéken kell figyelembe venni.

(5) A tőkeellátottságot a közszolgáltató saját tőkéje változásának, forrásokkal való ellátottságának, valamint a befektetett eszközök fedezetének vizsgálata alapján kell meghatározni.

4. § (1) A forgalmi értéket a cégérték, a forgalmi alapérték és a hulladékgazdálkodási korrekciós tényező figyelembevételével kell meghatározni.

(2) A forgalmi alapértéket az ágazati forgalmi alapértéknek a közszolgáltató által ellátott lakosságszámmal történő korrekciója határozza meg. Az ágazati forgalmi alapérték a hulladékgazdálkodási közszolgáltatók éves üzemi profittermelő képességének az értéke.

(3) A hulladékgazdálkodási korrekciós tényező a közszolgáltató egyes hulladékgazdálkodási közszolgáltatás keretében végzett tevékenységeinek – 2. mellékletben meghatározott szempontok szerint meghatározott – szakmai értékelését, az azok önálló ellátására való képességét és ezek cégértéket korrigáló hatását mutatja be.

5. § A tájékoztató elkészítéséhez a hulladékgazdálkodási közszolgáltató cég- és forgalmi értékével kapcsolatos, a 3. és 4. §-ban leírt számítás részletszabályait az 1. és 2. melléklet határozza meg.

3. Záró rendelkezések

6. § Ez a rendelet a kihirdetését követő 5. napon lép hatályba.

1. melléklet a 7/2021. (VII. 7.) MEKH rendelethez

1. A közszolgáltató cégértékének (CÉ) meghatározásakor alkalmazandó képlet:

ahol:

CÉ = a közszolgáltató cégértéke [Ft];

CA = a közszolgáltató cégalapértéke [Ft];

∑ KÉF = a közszolgáltató tulajdonát képező földterületek korrekciós értékeinek összege [Ft];

∑ KÉÉ = a közszolgáltató tulajdonát képező épületek, építmények és műtárgyak korrekciós értékeinek összege [Ft];

∑ KÉB = a közszolgáltató tulajdonát képező berendezések korrekciós értékeinek összege [Ft];

∑ KÉJ = a közszolgáltató tulajdonát képező gépjárművek korrekciós értékeinek összege [Ft];

Ktőke = a tőkeellátottságot értékelő fedezeti korrekciós tényező.

2. A közszolgáltató cégalapértékének (CA) meghatározásakor alkalmazandó képlet:

ahol:

CA = a közszolgáltató cégalapértéke [Ft];

ME109 = mérlegfőösszeg;

ME77 = hátrasorolt kötelezettségek;

ME82 = hosszú lejáratú kötelezettségek;

ME92 = rövid lejáratú kötelezettségek;

KÖV7 = 365 napon túl lejárt követelések.

3. A közszolgáltató tárgyi eszközeinek korrigált (KÉF, KÉÉ, KÉB és KÉJ) értéke

A számítás során a korrigált eszköz értékek kizárólag a közszolgáltató saját tulajdonában álló, alább felsorolt tárgyi eszközcsoportok esetében kerülnek figyelembevételre.

3.1. A földterület korrekciós értékének (KÉF) meghatározása

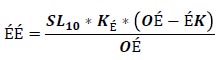

3.2. Az épület, a műtárgy és az építmény korrekciós értékének (KÉÉ) meghatározása

a. Épület, műtárgy és építmény esetén, a depónia és a hulladéklerakó kazetta kivételével:

i. Ha ÉK ≥ OÉ, akkor

ii. Ha ÉK < OÉ, akkor

ahol:

Építményérték

Ha ismert az üzemszerű működés kezdő időpontja, akkor:

ha nem ismert az üzemszerű működés kezdő időpontja, de SL10, SL11 és SL12 értéke ismert, akkor:

b. Depónia és a hulladéklerakó kazetta esetén:

ahol:

Építményérték

Végleges lerakást szolgáló depónia és hulladéklerakó kazetta bezárásig hátralévő élettartama

ahol:

KÉÉ = az épület, a műtárgy és az építmény korrekciós értéke [Ft];

ÉK = az épület, a műtárgy és az építmény – a depónia és a hulladéklerakó kazetta kivételével – életkora [év];

OÉ = az épület, a műtárgy és az építmény – a depónia és a hulladéklerakó kazetta kivételével – optimális élettartama a cégérték meghatározása szempontjából, amelynek értékét az 1. melléklet 3.3. pontjában foglalt táblázat tartalmazza [év];

ÉÉ = építményérték;

HÉ = végleges lerakást szolgáló depónia és hulladéklerakó kazetta bezárásig hátralévő élettartama [év];

KÉ = az épület, a műtárgy és az építmény inflációs korrekciós indexe, amelynek értékét az 1. melléklet 3.4. pontjában foglalt táblázat tartalmazza;

SL9 = az épület, a műtárgy és az építmény alapterülete négyzetméterben [m2];

SL10 = bruttó érték, az adott épület, műtárgy és építmény nyilvántartásba vételkori értéke [Ft];

SL11 = nettó érték, az adott épület, műtárgy és építmény könyv szerinti értéke [Ft];

SL12 = elszámolt éves értékcsökkenési leírás (ÉCS) [Ft];

SL14 = üzemszerű működés kezdő időpontja [naptári év];

SL37 = depónia és hulladéklerakó kazetta várható feltöltődésének időpontja [naptári év].

3.3. Az épület, a műtárgy és az építmény – a depónia és a hulladéklerakó kazetta kivételével – optimális élettartama a cégérték meghatározása szempontjából

|

|

A |

B |

C |

|

1. |

Épület, műtárgy és építmény rendeltetése |

Épület, műtárgy és építmény szerkezete |

Optimális életkor [év] |

|

2. |

Irodaépület, lakáscélú épület |

nem releváns |

50 |

|

3. |

Telepvédelmi, környezetvédelmi és közlekedési infrastruktúra passzív elemei (pl. kapu, kerítés, út, park, vízvezetékek, kábelezés stb.) |

nem releváns |

20 |

|

4. |

Telepvédelmi, környezetvédelmi és közlekedési infrastruktúra aktív elemei (pl. csurgalékvíz monitoring elemei, biztonsági rendszer, hulladékgazdálkodási, vagy üzemanyag tároló stb.) |

nem releváns |

15 |

|

5. |

Ártalmatlanítás nem végleges lerakásra szolgáló elemei (pl. komposztáló, átrakó stb.) |

nem releváns |

20 |

|

6. |

Üzemi épület, vagy építmény (pl. csarnok) hulladékgazdálkodási tevékenységre |

könnyűszerkezetes felépítmény |

20 |

|

kő/tégla felépítmény |

30 |

||

|

7. |

Szociális épület, porta épület, egyéb kiszolgáló épület – ha elkülönül az üzemi épülettől |

könnyűszerkezetes felépítmény |

50 |

|

kő/tégla felépítmény |

20 |

3.4. Az épület, a műtárgy és az építmény inflációs korrekciós indexének (KÉ) értéke

|

|

A |

B |

C |

|

1. |

Épület, Műtárgy és Építmény nyilvántartásba vételének éve (SL14) |

KSH éves árindex [%] |

korrekciós index (KÉ) |

|

2. |

1990 |

128,9 |

17,004 |

|

3. |

1991 |

135 |

13,192 |

|

4. |

1992 |

123 |

9,772 |

|

5. |

1993 |

122,5 |

7,944 |

|

6. |

1994 |

118,8 |

6,485 |

|

7. |

1995 |

128,2 |

5,459 |

|

8. |

1996 |

123,6 |

4,258 |

|

9. |

1997 |

118,3 |

3,445 |

|

10. |

1998 |

114,3 |

2,912 |

|

11. |

1999 |

110,0 |

2,548 |

|

12. |

2000 |

109,8 |

2,316 |

|

13. |

2001 |

109,2 |

2,110 |

|

14. |

2002 |

105,3 |

1,932 |

|

15. |

2003 |

104,7 |

1,835 |

|

16. |

2004 |

106,8 |

1,752 |

|

17. |

2005 |

103,6 |

1,641 |

|

18. |

2006 |

103,9 |

1,584 |

|

19. |

2007 |

108,0 |

1,524 |

|

20. |

2008 |

106,1 |

1,411 |

|

21. |

2009 |

104,2 |

1,330 |

|

22. |

2010 |

104,9 |

1,277 |

|

23. |

2011 |

103,9 |

1,217 |

|

24. |

2012 |

105,7 |

1,171 |

|

25. |

2013 |

101,7 |

1,108 |

|

26. |

2014 |

99,8 |

1,090 |

|

27. |

2015 |

99,9 |

1,092 |

|

28. |

2016 |

100,4 |

1,093 |

|

29. |

2017 |

102,4 |

1,088 |

|

30. |

2018 |

102,8 |

1,063 |

|

31. |

2019 |

103,4 |

1,034 |

|

32. |

2020 |

103,3 |

1,000 |

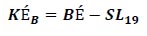

3.5. A berendezés korrekciós értékének (KÉB) meghatározása

i. Ha BK ≥ OÉ, akkor

ii. Ha BK < OÉ, akkor

ahol:

Berendezés érték

Berendezés életkora:

a. Ha a berendezés működésének kezdő időpontja ismert, akkor:

b. Egyéb esetben, ha SL18, SL19 és SL20 értéke ismert, akkor:

ahol:

KÉB = a berendezés korrekciós értéke [Ft];

BK = a berendezés életkora [év];

OÉ = a berendezés optimális élettartama a cégérték meghatározása során 15 év;

BÉ = a berendezésérték [Ft];

KB = a berendezés inflációs korrekciós indexe, amelynek értékét az 1. melléklet 3.6. pontjában foglalt táblázat tartalmazza;

SL14 = a berendezés nyilvántartásba vételének éve [naptári év];

SL18 = a berendezés bruttó értéke [Ft];

SL19 = a berendezés nettó értéke [Ft];

SL20 = éves értékcsökkenés (ÉCS) [Ft].

3.6. A berendezés inflációs korrekciós indexének (KB) értéke

|

|

A |

B |

C |

|

1. |

Berendezés nyilvántartásba vételének éve (SL14) |

KSH éves árindex [%] |

korrekciós index (KB) |

|

2. |

2005 |

103,6 |

1,641 |

|

3. |

2006 |

103,9 |

1,584 |

|

4. |

2007 |

108,0 |

1,524 |

|

5. |

2008 |

106,1 |

1,411 |

|

6. |

2009 |

104,2 |

1,330 |

|

7. |

2010 |

104,9 |

1,277 |

|

8. |

2011 |

103,9 |

1,217 |

|

9. |

2012 |

105,7 |

1,171 |

|

10. |

2013 |

101,7 |

1,108 |

|

11. |

2014 |

99,8 |

1,090 |

|

12. |

2015 |

99,9 |

1,092 |

|

13. |

2016 |

100,4 |

1,093 |

|

14. |

2017 |

102,4 |

1,088 |

|

15. |

2018 |

102,8 |

1,063 |

|

16. |

2019 |

103,4 |

1,034 |

|

17. |

2020 |

103,3 |

1,000 |

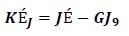

3.7. A gépjármű korrekciós értékének (KÉJ) meghatározása

i. Ha JK ≥ 16, akkor a

ii. Ha OÉ ≤ JK < 16, akkor a

iii. Ha JK < OÉ, akkor a

ahol:

Gépjármű életkora:

ahol:

KÉJ = a gépjármű korrekciós értéke [Ft];

JK = a gépjármű életkora [év];

JÉ = járműérték [Ft];

OÉ = a gépjármű optimális élettartama a cégérték meghatározása során 12 év;

GJ6 = gépjármű gyártási éve [naptári év];

GJ8 = a gépjármű bruttó értéke [Ft];

GJ9 = a gépjármű nettó értéke [Ft];

KJ = a gépjármű inflációs korrekciós indexe, amelyek értékét az 1. melléklet 3.8. pontjában foglalt táblázat tartalmazza.

3.8. A gépjármű inflációs korrekciós indexének (KJ) értéke

|

|

A |

B |

C |

|

1. |

Gépjármű gyártási éve (GJ6) |

KSH éves árindex [%] |

korrekciós index (KJ) |

|

2. |

2008 |

106,1 |

1,411 |

|

3. |

2009 |

104,2 |

1,330 |

|

4. |

2010 |

104,9 |

1,277 |

|

5. |

2011 |

103,9 |

1,217 |

|

6. |

2012 |

105,7 |

1,171 |

|

7. |

2013 |

101,7 |

1,108 |

|

8. |

2014 |

99,8 |

1,090 |

|

9. |

2015 |

99,9 |

1,092 |

|

10. |

2016 |

100,4 |

1,093 |

|

11. |

2017 |

102,4 |

1,088 |

|

12. |

2018 |

102,8 |

1,063 |

|

13. |

2019 |

103,4 |

1,034 |

|

14. |

2020 |

103,3 |

1,000 |

4. A közszolgáltató tőkeellátottságát mutató fedezeti korrekciós tényező (Ktőke) értékének meghatározása

ahol:

Ktőke = fedezeti korrekciós tényező;

Kd1 = tőkevesztésre vonatkozó korrekciós tényező;

Kd2 = forrásbevonási korrekciós tényező;

Kd3 = befektetett eszközök fedezeti korrekciós tényező.

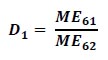

4.1. A tőkevesztésre vonatkozó korrekciós tényező (Kd1) értékének meghatározása

i) Kd1 = 0, ha hirtelen tőkevesztés esete áll fenn az alábbiak szerint:

a. Korlátolt felelősségű társaság esetében: D1 ≤ 0,5 vagy ME61<ME62min;

b. Részvénytársaság esetében: D1 ≤ 0,666 vagy ME61< ME62min.

ii) Kd1 = 1, ha D1 ≥ 1.

iii) Kd1 = 0,8, ha lassú tőkevesztés esete áll fenn az alábbiak szerint:

a. Korlátolt felelősségű társaság esetében: 0,5 < D1 < 1 és ME61 ≥ ME62min;

b. Részvénytársaság esetében: 0,666 < D1 < 1 és ME61 ≥ ME62min.

Saját tőke – jegyzett tőke arány

ahol:

D1 = saját tőke-jegyzett tőke arány;

ME61 = saját tőke;

ME62 = jegyzett tőke (törzstőke vagy alaptőke);

ME62min = jegyzett tőke minimuma.

4.2. A forrásbevonási korrekciós tényező (Kd2) értékének meghatározása

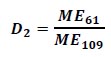

i) Kd2 = 0,9, ha D2 < 0,3.

ii) Kd2 = 1, ha D2 ≥ 0,3.

Tőkeellátottság

ahol:

D2 = tőkeellátottság;

ME61 = saját tőke;

ME109 = források összesen.

4.3. A befektetett eszközök fedezete korrekciós tényező (Kd3) értékének meghatározása

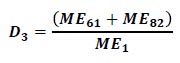

i) Kd3 = 0, ha D3 < 0,6.

ii) Kd3 = D3, ha 0,6 ≤ D3 < 1.

iii) Kd3 = 1, ha D3 ≥ 1.

Befektetett eszközök fedezete

ahol:

D3 = befektetett eszközök fedezete;

ME1 = befektetett eszközök;

ME61 = saját tőke;

ME82 = hosszú lejáratú kötelezettségek.

2. melléklet a 7/2021. (VII. 7.) MEKH rendelethez

1. A közszolgáltató forgalmi értékének (FÉ) meghatározásakor alkalmazandó képlet:

ahol:

FÉ = a közszolgáltató forgalmi értéke [Ft];

CÉ = a közszolgáltató cégértéke [Ft];

FA = a közszolgáltató forgalmi alapértéke [Ft];

KHG = a hulladékgazdálkodási korrekciós tényező.

2. A közszolgáltató forgalmi alapértékének (FA) meghatározásakor alkalmazandó képlet:

ahol:

FA = a közszolgáltató forgalmi alapértéke [Ft];

áFA = az éves beszámolóval érintett üzleti év ágazati forgalmi alapértéke [Ft];

T6Hgi = i-edik közszolgáltató által az éves beszámolóval érintett üzleti évben ellátott lakosságszám [fő];

∑ T6Hgi = az összes közszolgáltató által az éves beszámolóval érintett üzleti évben ellátott összlakosságszám [fő].

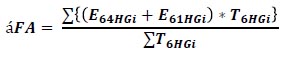

2.1. Az ágazati forgalmi alapérték (áFA) értékének meghatározása

ahol:

áFA = az összes közszolgáltató együttes, az éves beszámolóval érintett üzleti évre vonatkozó ágazati forgalmi alapértéke [Ft];

E64HGi = i-edik közszolgáltató hulladékgazdálkodási közszolgáltatásra vonatkozó, az éves beszámolóval érintett üzleti évi üzemi (üzleti) tevékenységének eredménye [Ft]; ha értéke nagyobb, mint 0 Ft;

E61HGi = i-edik közszolgáltató hulladékgazdálkodási közszolgáltatásra vonatkozó az éves beszámolóval érintett üzleti évi értékcsökkenési leírása [Ft];

T6HGi = i-edik közszolgáltató által az éves beszámolóval érintett üzleti évben ellátott lakosságszám [fő];

∑ T6HGi = az összes közszolgáltató által az éves beszámolóval érintett üzleti évben ellátott összlakosságszám [fő].

2.2. A 2020. évi üzleti évre vonatkozó ágazati forgalmi alapérték (áFA) értékének korrigálása a COVID-19 pandémia torzító hatása miatt

ahol:

áFA20korr = a 2020. évi üzleti évre vonatkozó pandémia miatt korrigált ágazati forgalmi alapérték [Ft];

áFA18 = a forgalmi érték meghatározásakor a 2018. évi üzleti évre vonatkozóan figyelembe vett ágazati forgalmi alapérték, amelyet a 2. melléklet 2.1. pontja szerint kell meghatározni [Ft];

áFA19 = a forgalmi érték meghatározásakor a 2019. évi üzleti évre vonatkozóan figyelembe vett ágazati forgalmi alapérték, amelyet a 2. melléklet 2.1. pontja szerint kell meghatározni [Ft];

áFA20 = a forgalmi érték meghatározásakor a 2020. évi üzleti évre vonatkozóan figyelembe vett ágazati forgalmi alapérték, amelyet a 2. melléklet 2.1. pontja szerint kell meghatározni [Ft];

KáFA = az adott üzleti évre vonatkozó ágazati forgalmi alapérték inflációs korrekciós indexe, amelyek értékét a 2. melléklet 2.3. pontjában foglalt táblázat tartalmazza.

2.3. A forgalmi érték meghatározásakor figyelembe vett ágazati forgalmi alapérték korrekciós indexének (KáFA) értéke

|

|

A |

B |

C |

|

1. |

Üzleti év |

KSH éves árindex [%] |

korrekciós index (KáFA) |

|

2. |

2018 |

102,8 |

1,063 |

|

3. |

2019 |

103,4 |

1,034 |

|

4. |

2020 |

103,3 |

1,000 |

3. A hulladékgazdálkodási korrekciós tényező (KHG) értékének meghatározása

ahol:

KHG = hulladékgazdálkodási korrekciós tényező;

Kgyűjtés = gyűjtési tevékenység korrekciós tényezője;

Kelőkezelés = előkezelési tevékenység korrekciós tényezője;

Kártalmatlanítás = ártalmatlanítási tevékenység korrekciós tényezője.

3.1. A gyűjtési tevékenység korrekciós tényezője (Kgyűjtés) értékének meghatározása

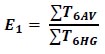

i) Kgyűjtés = 0,90 ha E1 > 0,7.

ii) Kgyűjtés = 1,00 ha 0,7 ≥ E1 > 0,4.

iii) Kgyűjtés = 1,10 ha 0,4 ≥ E1 ≥ 0.

Gyűjtési tevékenység

ahol:

E1 = gyűjtési tevékenység;

T6AV = a közszolgáltató által a tárgyévben a hulladék gyűjtése érdekében közvetlenül igénybe vett alvállalkozó által ellátott lakosságszám településenként [fő];

T6HG = közszolgáltató által a tárgyévben ellátott lakosságszám településenként [fő].

3.2. Az előkezelési tevékenység korrekciós tényezője (Kelőkezelés) értékének meghatározása

i) Kelőkezelés =0,90 ha E2 > 0,7.

ii) Kelőkezelés =1,00 ha 0,7 ≥ E2 > 0,4.

iii) Kelőkezelés =1,10 ha 0,4 ≥ E2 ≥ 0.

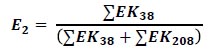

Előkezelési tevékenység

ahol:

E2 = előkezelési tevékenység;

EK38 = előkezelés céljából nem a közszolgáltató által üzemeltetett előkezelőműbe beszállított összes a közszolgáltatás keretében gyűjtött hulladék mennyisége [t];

EK208 = előkezelés céljából a közszolgáltató által üzemeltetett előkezelőműbe beszállított összes a közszolgáltatás keretében gyűjtött hulladék mennyisége [t].

3.3. Az ártalmatlanítási tevékenység korrekciós tényezője (Kártalmatlanítás) értékének meghatározása

i) Kártalmatlanítás =0,90, ha E3 > 0,7.

ii) Kártalmatlanítás =1,00, ha 0,7 ≥ E3 > 0,4.

iii) Kártalmatlanítás =1,10, ha 0,4 ≥ E3 ≥ 0.

Ártalmatlanítási tevékenység

ahol:

E3 = ártalmatlanítási tevékenység;

ART16 = a közszolgáltató által a közszolgáltatás keretében gyűjtött és ártalmatlanításra más által üzemeltetett ártalmatlanítóba átadott összes hulladék mennyisége [t];

ART46 = a közszolgáltató által a közszolgáltatás keretében gyűjtött és ártalmatlanításra a közszolgáltató által üzemeltetett ártalmatlanítóba beszállított hulladék mennyisége [t].

- Hatályos

- Már nem hatályos

- Még nem hatályos

- Módosulni fog

- Időállapotok

- Adott napon hatályos

- Közlönyállapot

- Indokolás